热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

卓创资讯生猪行业高均分析师容志发

【导语】2024年以来,孳生盈利收复,孳生端接续补产能。而年内跟着产能逐级增多,谈判到生猪繁育周期,亦或影响将来生猪供应。瞻望2025年上半年生猪供应端或保握较为充裕水平,对猪价造成利空影响,盈利空间或收窄。

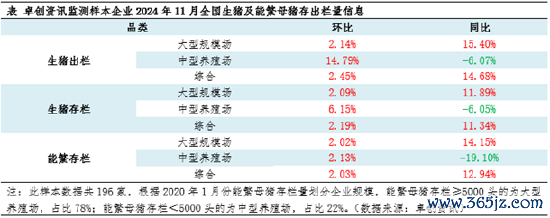

11月份能繁母猪与生猪存栏再度增量

卓创资讯数据显露,11月份大型孳生场生猪出栏、生猪存栏、能繁母猪存栏同环比均增多。放眼2024年,最新数据显露能繁母猪存栏与生猪存栏均增多至年内高位。

能繁母猪存栏:法例2024年11月末,卓创资讯监测196家样本企业能繁母猪存栏量893.7万头,较1月增多13.87%,同比增幅12.94%。2024年以来,能繁母猪存栏量自3月份启动增多,法例9月末依然贯穿增多6个月,仅9月底能繁母猪存栏环比由正转负,后续再度转为增多。阅历2023年全年产能去化后,部分集团启动接续收复产能;加之2024年孳生盈利转正,集团补产能速率亦进一步加速,能繁母猪存栏在11月底达到年内最高水平。

生猪存栏:法例2024年11月末,卓创资讯监测196家样本企业生猪存栏量7257.81万头,较1月增多15.51%,同比增多11.34%。从年内来看,2024年生猪存栏量逐月增多,三季度增速较快。跟着领域孳生占比扶直,散户的退市或导致商场大猪供应略有减量预期,而南边热鲜商场又多以大体重猪源消化为主,因此年内孳生压栏增重看成长存。干与三、四季度,部分孳生或看涨四季度腌腊旺季需求提振,为在旺季出栏猪源以获得盈利,因此仍存压栏操作,东说念主为延长孳生周期;加之前期产能接续开释,共同带动11月份生猪存栏增多至年内最高。

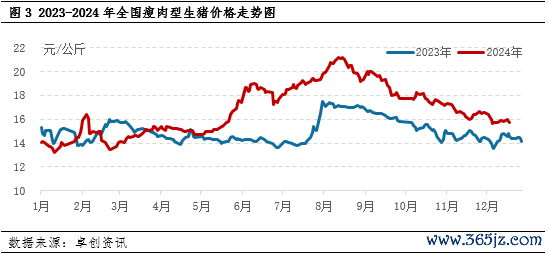

2024年生猪供应由“紧俏”转为“充裕” 亦导致猪价呈先涨后降走势

从图3不错看出,2024年生猪价钱走势举座呈现先涨后降趋势,年内最高点出面前8月份。而上半年由于2023年产能去化后,商场生猪供应较为紧俏,且上半年二次育肥操作,共同支握生猪价钱走高;而干与下半年,跟着孳生端产能收复,从生猪存栏走势亦不错校验,下半年生猪供应增量显着,而需求端施展不足预期,商场再度转为供过于求态势,价钱止涨,三、四季度生猪价钱举座施展为下行态势。

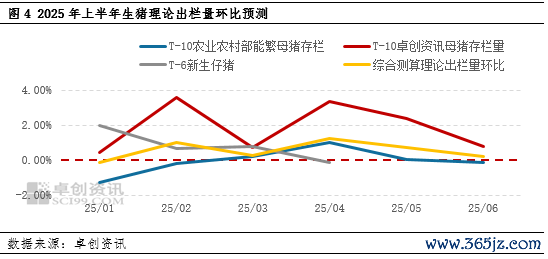

2025年上半年生猪供应或较为充裕 利空生猪价钱

左证生猪繁育周期,通过不同口径(能繁母猪存栏、重生仔猪数)推算,得出2025年1月份生猪表面出栏量环比微减,2-6月份或均呈现环比增多的趋势。

能繁母猪存栏环比:一方面,2024年跟着孳生盈利的收复,上游业者接续补产能,从图1不错看出,3月份能繁母猪存栏环比转正,5月份以后补产能徐徐加速,对应到2025年上半年生猪表面出栏量亦呈现增多趋势;

重生仔猪数环比:另一方面,跟着孳生工夫优化,MSY、PSY亦有不同流程高潮,母猪产仔后果提高。由于年内处于盈利阶段,孳生端存补产看成,重生仔猪数逐级增量。而仔猪成长为商品猪出栏一般需要5.5-6个月傍边的饲养时段,回推到2024年,重生仔猪数环比多呈现增多趋势,因此2025年上半年表面生猪供应有增多后劲。两个方面得出,2025年上半年表面生猪出栏量或呈现握续增多趋势,1月份生猪表面出栏量最低,后续握续增量。

其他成分:谈判到面前12月份120公斤傍边标猪消化水平滞缓,部分或蔓延至1月份出栏;除此以外,由于春节位于2025年1月底,部分业者或在春节前提前减重出栏猪源,1月份实质供应量或超出预期幅度;及至2025年2-3月份,生猪价钱或位于低迷期,不乏再度有二次育肥操作,拘押本应流向宰杀端猪源,冲击商场实质供应。

概括而言,2025年上半年表面出栏量或呈现缓度增多趋势。但不遗弃孳生端出栏心态及业者二次育肥操作喧阗,商场实质生猪供应或略有影响,但举座仍为增量。供应端对猪价造成利空影响,或导致2025年上半年行业盈利空间收窄。

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:李铁民 体育游戏app平台